每天枪毙一家,医疗类企业IPO进入地狱模式

2023年9月25日,万邦医药在创业板正式敲锣上市交易,之后超过半年年的时间内,沪深两大交易所再无医疗行业的公司挂牌上市。

但是撤回IPO的医药或者医疗器械类公司,倒是有很多。

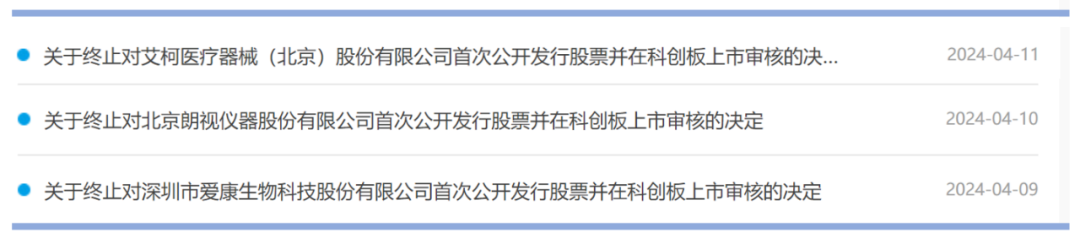

从2024年4月9日开始,更是进入了“排队枪毙”的地狱模式:连续3天,每天都有一家医疗行业的公司终止IPO。

爱康生物

4月9日终止IPO的是爱康生物,这是一家从事体外诊断业务的医疗器械企业,核心产品是全自动酶免仪和全自动血型分析仪。

爱康生物申报科创板IPO于2022年9月29日被受理,2022年10月28日收到首轮问询函。

但是直到终止IPO,爱康生物依然没有回复第一轮问询。而根据《上海证券交易所股票发行上市审核规则》第44条规定,“发行人及其保荐人、证券服务机构回复本所审核问询的时间总计不超过三个月”。

爱康生物自2020年开始,营业收入出现整体大幅上升,主要原因是核酸提取模块收入在 2020年迎来爆发式增长。

但是业内人士分析认为,随着核酸检测业务“退潮”,爱康生物近年业绩或存在波动甚至下滑风险。

这或许是爱康生物折戟IPO的一个重要原因。

朗视仪器

4月10日,北京朗视仪器股份有限公司(简称:朗视仪器)上交所科创板IPO审核状态变更为“终止”。

朗视仪器是一家提供先进医学影像产品及服务的高科技公司,主要从事专业医学影像设备的研发、生产、销售及服务,围绕锥形束CT成像技术形成了一系列核心技术。

2022年6月29日,据上交所官网显示,朗视仪器提交科创版上市,拟募资3.26亿元,其中1.4亿元用于医用锥形束 CT(海宁)生产基地建设项目,1.32亿元用于研发中心建设项目,5023万元用于营销网络建设项目。

财务数据显示,公司2019年、2020年、2021年营收分别为2.22亿元、2.15亿元、4.05亿元;同期对应的归母净利润分别为2045万元、1810万元、6419万元。

从询问函中可以看到,虽然公司已经进入盈利阶段,但是监管层对于其产品单一有一定的顾虑。

报告期内,公司主要收入来源为口腔锥形束CT产品、软件产品,其中口腔锥形束CT产品各年收入占比分别为99.89%、99.99%、99.98%,占据绝对主力地位,其他产品收入占比相对较小。

朗视仪器自己也在招股书中提到,公司存在单一产品收入占比较高风险,若公司在日后经营中口腔锥形束CT产品销售情况不理想或在市场中出现该产品的替代产品或技术,公司的经营业绩将会受到影响。

艾柯医疗

4月11日,因艾柯医疗及其保荐人撤回发行上市申请,上交所终止了艾柯医疗首次公开发行股票并在科创板上市的审核。

艾柯医疗是从事神经介入领域的创新医疗器械企业,自主研发涵盖出血性脑卒中、缺血性脑卒中介入治疗创新器械和通路配件产品。

据其官网显示,目前,公司已有创新医疗器械产品血流导向密网支架、颅内血栓抽吸导管、远端通路导管等共6项产品取得第三类医疗器械注册证。

与此前两家终止IPO的企业不同,艾柯医疗还处于亏损状态,采用的是难度最大的科创板上市第五套标准。

2020年至2022年,艾柯医疗净利润分别为-3572.44万元、-8945.01万元、-1.03亿元,持续亏损。

因此,能否盈利也成了监管最为关注的问题。

在问询函中,监管部门要求艾柯医疗“审慎预测并披露是否满足主要业务或产品市场空间大的标准,相关预测应当充分、客观,具有合理的依据”。

甚至直接发问:发行人是否具备扭亏为盈的基础条件和经营环境,是否可实现盈利的测算依据及合理性,论证是否具备客观性和可行性?

同时,还要求保荐机构,就发行人是否满足第五套上市标准及《科创板发行上市审核规则适用指引第7号——医疗器械企业适用第五套上市标准》审慎核查,并发表明确意见,谨慎评估是否存在短期内触发本所《科创板股票上市规则》规定退市情形的可能性。

在对问询函的回复中,艾柯医疗用了整整130页的篇幅,几乎是一篇正式论文的工作量,来回答上述关于市场空间和商业化的问题,但是最终还是没有成功过关。

后记

已经有盈利的,担心你业绩不稳定,还担心你的产品结构过于单一;还没有盈利的,担心你市场空间小,担心你长期不盈利。

总之,就是各种担心。

这就是当下医疗类企业IPO的现状。

(文章来源:新浪财经)

- 上一篇:最新IPO排队名单

- 下一篇:苦等逾5个月 读客文化等3家公司注册“难产”