业绩大增估值反现倒挂 九岭锂业闯关IPO都有哪些“胜负手”?

据中国汽车工业协会统计,2022年上半年,国内新能源汽车的产销分别为266.1万辆和260万辆,同比均增长1.2倍,市场占有率达到了21.6%。在产销两旺的推动下,A股新能源汽车产业链上的相关个股均有喜人的走势。在旺盛需求推动下,已有康隆达(603665.SH)、金鹰股份(600232.SH)等多家企业跨界布局锂电池产能。

不过,因供需不平衡影响,碳酸锂、氢氧化锂等电池级锂盐价格在2021年内上涨了约5倍,最终推动了锂电池价格的上涨;而在汽车销售终端,受行业竞争影响,整车厂对待整车涨价的态度比较谨慎。因此,“车企和宁德时代,都在给谁打工”的疑问被市场提了出来。

供需失衡、锂盐价格居高不下,江西九岭锂业股份有限公司(下称“九岭锂业”)等锂矿开采、锂盐生产企业成为了较为明显的获利者。吃到锂盐价格上涨的红利,九岭锂业2021年收入与净利润出现了爆发式增长,让公司达到了主板的上市标准,因此公司于近日提交了招股书,拟申请主板上市。

据了解,九岭锂业主要通过锂云母加工锂盐,拥有宜丰县花桥大港瓷土矿150万吨/年的开采权,2021年公司的收入达到了8.54亿元,净利润为1.76亿元。在2022年3月进行最后一轮股权转让时,公司的整体估值已高达125亿元。到了二级市场,其价值又有几何呢?

01

原材料自给率不足

九岭锂业成立于2011年,公司的前身是江西九岭新能源有限公司,成立之初,九岭锂业主要从事含锂瓷石矿的分选。随着锂盐需求的提升,公司开始涉足碳酸锂、氢氧化锂的加工业务。目前公司已完成“矿石开采-矿石分选综合利用锂盐生产及深加工”的产业链,形成了碳酸锂等锂盐产品垂直一体化生产的能力。

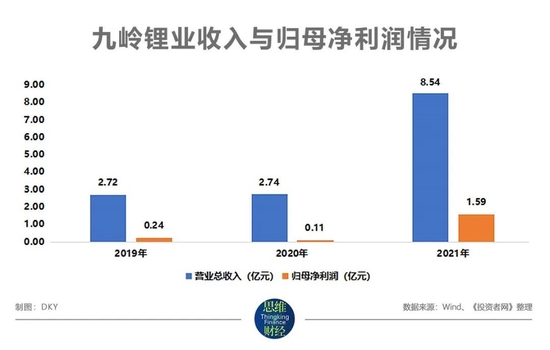

据了解,九岭锂业开采的锂矿石主要是品位较低的锂瓷石,在加工、精选得到锂云母精矿后进行提锂;公司目前是国内主要的锂云母提锂企业之一。2019年、2020年,在碳酸锂、氢氧化锂等锂盐价格不高时,九岭锂业的收入规模并不大,每年的收入在2.7亿元附近,归母净利润也未超过3000万元。不过,2021年,锂盐价格出现爆发式增长,九岭锂业的收入一举达到了8.54亿元,归母净利润也高达1.59亿元。

从九岭锂业的成本构成来看,虽然公司称形成了“矿石开采-矿石分选综合利用锂盐生产及深加工”的产业链,但直接材料成本在主营成本中的占比还是长期高于50%,其中2021为52.06%,超过了当期动力费用的28.18%。2021年,在当期2.9亿元的直接材料成本中,九岭锂业外购了1.2亿元的锂云母精矿,此外还采购了1965.42万元的含锂矿石。

其实,九岭锂业已控制了宜丰县花桥大港瓷土矿,并办理了合计4774.51万吨的采矿权证,折合碳酸锂当量约45万吨。不过,证照核准的每年开采量不超过150万吨,折合碳酸锂当量约1.41万吨/年。

图片来源:招股书

2021年,下游需求旺盛,九岭锂业早已满负荷开采矿石,但仍不能满足公司的生产需求。2021年,公司外采了9.87万吨的锂云母精矿和25.91万吨的含锂矿石。而此次IPO,九岭锂业拟募集2.95亿元新增年产5000吨氢氧化锂、1万吨高纯碳酸锂的产能。新增产能建设完成后,九岭锂业的原材料自给率无疑会进一步下滑。

值得注意的是,随着锂盐价格的上涨,市场对锂矿资源的争夺变得十分激烈。虽然锂云母提锂的经济效应没有锂辉矿或盐湖提锂高,但目前国内主要的锂云母矿山开采权已被多家企业瓜分。

其中永兴材料(002756.SZ)控制了化山瓷石矿和白水洞高岭土矿两处矿山,每年拥有合计295万吨的开采能力;预计到2022年底,永兴材料将拥有3万吨/年碳酸锂的生产能力,并拟与宁德时代(300750.SZ)合资新建年产5万吨碳酸锂产能。

江特电机(维权)(002176.SZ)则通过收购及拍卖方式获得矿权10余处,部分矿源已投产、部分矿源则处于探查阶段,合计锂瓷石矿资源储量1亿吨以上。截至2021年中,公司就已拥有1.5万吨的锂云母制备碳酸锂产线和1.5万吨的锂辉石制备碳酸锂产线。

此外,江西南氏锂电新材料有限公司、宜春市矿业公司、宜春钽铌矿有限公司等公司也掌握着部分锂云母资源。而据了解,国内的锂云母资源主要集中在江西省的宜春市周边。

需要注意的是,2019-2021年期间,九岭锂业在采矿过程中,因安全生产问题收到了5次行政处罚。

02

提锂成本无优势

虽然全球锂资源储备丰富,足已支撑新能源汽车产业链的发展;但全球的锂资源分布却并不平衡。优质的锂矿主要集中在南美、澳洲等地,这些资源的开采权已被赣锋锂业(002460.SZ)、天齐锂业(002466.SZ)等头部企业所瓜分,产品主要通过长期订单进行销售。

在自然状态下,锂以矿石或卤水的形式存在。目前,赣锋锂业、天齐锂业等头部企业,主要用品位较高的锂辉石提锂,九岭锂业主要使用锂云母提锂。据了解,锂辉石中Li2O(氧化锂)可达到1%-1.5%,而九岭锂业旗下的宜丰县花桥大港瓷土矿Li2O含量仅有0.51%。

矿石品位差距较大,因此相较于赣锋锂业、天齐锂业,九岭锂业选矿成本与提锂技术上都存在一定的差异。2018年之前,企业一般通过硫酸法在锂云母中提锂,但这种方法浸出率低于60%,造成原材料浪费,增加原材料成本;同时冶炼时会形成氢氟酸,腐蚀设备,产生维修与停工成本,因此逐渐被淘汰。目前,九岭锂业主要采用硫酸盐焙烧法提锂,叠加选矿产生的钽铌锡、钾钠长石粉等高附加值产品,有效降低了锂云母提锂的成本,让企业有了一定的利润空间。

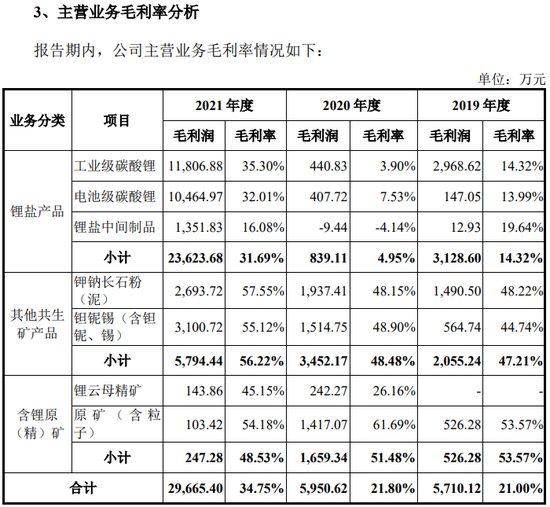

不过,即使新工艺降低了锂云母提锂的成本,但与锂辉石提锂以及盐湖提锂等技术路线相比,锂云母提锂的收益仍不具备优势。以2020年为例,当时锂盐价格未出现巨大波动,企业收益受固定价格订单影响较小,当期九岭锂业的毛利率为21.8%,同样采用锂云母提锂技术的永兴材料锂盐业务的毛利率为3.87%;而在同周期内,天齐锂业锂盐业务的毛利率为23.71%,赣锋锂业的锂盐业务毛利率为23.4%。

数据来源:招股书

值得一提的是,2020年,九岭锂业的主要毛利润由钾钠长石粉、钽铌锡等其他共生矿产品提供,当期为公司提供了3452.17万元毛利润,而锂盐产品仅为公司贡献了848.55万元的毛利润。

据民生证券研究,2021年受新能源汽车需求增加影响,锂盐供需严重失衡,最终造成碳酸锂、氢氧化锂的价格在2021年内增长了数倍。锂资源的短缺,让新能源汽车行业的利润往矿厂、锂盐加工等上游企业转移。

巨大的利润空间,也让资金持续流入矿厂、锂盐加工端。尤其是在优质锂矿资源稀缺,且签署有长期采购合同的情况下,盐湖提锂领域获得了大量的投资;扎布耶湖、察尔汗等西部盐湖相继建成了碳酸锂、氢氧化锂生产产能。而膜法提锂技术的进步,让盐湖提锂较矿石提锂在成本上占据一定优势。

民生证券预测,盐湖提锂产能或于2022年年底前集中投放。渤海证券预计,2021-2023年锂资源供需差分别为-15.1/-9.9/-3.4万吨LCE(碳酸锂当量),锂行业2021-2023年将处于供需紧平衡状态。

其实,在2016-2018年,澳大利亚锂产能的释放,叠加国内新能源补贴的退潮,锂价就从当年的16万元/吨以上的峰值下降到了2020年的4万元/吨左右,下跌了70%多。因此,随着锂资源供需达到平衡,锂盐的价格或许也将趋于稳定,彼时九岭锂业是否还能保持足够的利润空间?

值得一提的是,2021年11月公司吸引广东广祺、赣州瀚岭、前海弘盛等投资人作为公司股东时,九岭锂业的整体估值已高达100亿元;2022年3月公司股东进行股权转让时,整体估值更是达到了125亿元。

不过,在此次IPO中,九岭锂业拟发行15%的股权,募集7.6亿元资金用于项目建设,对应整体估值为50.67亿元,一二级市场估值已现倒挂。以2021年公司1.76亿元的净利润计算,市盈率达28.79倍。而截至目前,行业龙头赣锋锂业、天齐锂业的滚动市盈率分别仅有22.45倍、34.15倍;永兴材料与江特电机的滚动市盈率分别为37.57倍以及42.82倍。

如此看来,如何获得足够的原材料、提高公司产能与收益,最终增加公司的收入与利润规模,将是九岭锂业在激烈的行业竞争中脱颖而出,为股东持续提供收益的重要挑战。

(文章来源:投资者网)