2019年营收不足3600万,因新冠业绩爆发的近岸蛋白能走多远?

随着中国生物制药行业的蓬勃发展以及新冠疫情的影响,重组蛋白市场发展势头强劲。根据Frost & Sullivan的统计数据,中国重组蛋白市场从2015年的51亿人民币增长到2020年的145.4亿人民币,期间年复合增长率为23.3%,预计2025 年市场规模将达到337.7亿人民币,2020年至2025年间年复合增长率接近18.4%。

近日,主营重组蛋白业务的苏州近岸蛋白质科技股份有限公司(简称“近岸蛋白”)科创板IPO获受理,保荐机构为民生证券。

近岸蛋白选择《上海证券交易所科创板股票发行上市审核规则》第二十二条第一项规定的上市标准:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

截至本招股说明书签署日,公司实际控制人为朱化星,合计持有近岸蛋白71.24%的股份表决权。上海欣百诺系公司控股股东,持有近岸蛋白3035.50万股份,持股比例为57.67%。此外,东运创投为近岸蛋白的国有股东,持有公司股本总额的19.23%。

新冠下业绩大爆发,营收增速或将大幅下滑

近岸蛋白是一家专注于重组蛋白应用解决方案的高新技术企业,主营业务为靶点及因子类蛋白、重组抗体、酶及试剂的研发、生产、销售,并提供相关技术服务。

同时也是医疗健康与生命科学领域的上游供应商,提供的产品与服务可应用于生物药、生命科学基础研究、体外诊断、mRNA疫苗药物、生命科学基础研究等领域。

图片来源:招股书

图片来源:招股书

报告期内(2018年至2021年上半年),近岸蛋白实现合并营业收入分别为2600.46万元、3598.32万元、1.80亿元、1.31亿元,公司销售模式以直销为主。每年约20%-30%的境外收入,主要出口韩国、美国、加拿大等国家。扣除非经常性损益后归属母公司净利润分别为-1282.66万元、-957.64万元、8535.95万元、5386.50万元。

值得注意的是,2020年以前,近岸蛋白还处于持续亏损的状态。2020年初新冠疫情爆发后,全球化的物流受阻,面对体外诊断市场,国内公司纷纷考虑使用国产原材料替代进口,解决研发和生产创新诊断试剂原材料不足的问题。

mRNA疫苗以其研发周期短、生产速度快、无基因组整合风险等优势,迅速得到行业的重视和认可。近岸蛋白借此推出一系列与新冠病毒相关的重组蛋白产品,并于2020年实现mRNA疫苗药物生产用酶的规模化生产,导致公司经营业绩迅速增长。

2020年,近岸蛋白主营业务收入为1.80亿元,较2019年增长405.23%,其中新冠直接相关收入占当期主营业务收入的比例为61.37%。2021年上半年,近岸蛋白主营业务收入1.31亿元,其中新冠直接业务收入占比50.29%。

2021年上半年,近岸蛋白收入较去年同期收入增长率仅33.67%,由于公司季节性特征不显著,其新冠下的业绩表现恐难持续。

并且随着各国防控经验增加、检测手段、疫苗接种的普及,公司整体营收增速或将大幅下滑。

而另一方面,近岸蛋白逐渐成为了复星集团(SZ00656)、艾康生物、万孚生物(50.240, 0.86, 1.74%)(SZ300482)、沃森生物(58.110, -2.28, -3.78%)(SZ300142)等知名公司的供应商,但报告期公司大客户呈现集中度不断提高的风险。2018年至2021年上半年,公司来自前五大客户的收入占总收入的比重分别为23.33%、22.75%、43.57%和67.07%。

市占率不足,存货跌价准备递增

截至本招股书签署日,沃森生物向近岸蛋白采购的mRNA疫苗药物生产用酶可以满足供应其生产所需。近岸蛋白已通过沃森生物对公司进行的质量和生产体系审计,并于2021年10月8日与沃森生物就mRNA疫苗项目生产用酶的供应签署《战略合作协议》,确保沃森生物未来mRNA生产所需原料的质量需求和供货需求。

但目前,mRNA疫苗领域尚处于发展阶段,全球各大mRNA疫苗生产厂商的原料供应商主要为Thermofisher(其产品涵盖转录修饰酶、帽类似物以及NTP原料等,产品线完备)、NEB(拥有完整的转录加帽酶体系及NTP)等国外公司,而国内mRNA原料供应链目前仍处于起步阶段。

行业上,根据Frost & Sullivan数据,一方面,中国厂商的重组蛋白总销售由内销和出口两部分组成。按该总销售口径统计,2020年近岸蛋白的靶点及因子类蛋白产品总销售额约8240万人民币,在国产厂商中排名第三。

另一方面,2020年中国重组蛋白科研试剂市场的第一和第二名分别为R&D Systems和PeproTech,近岸蛋白占据了国内总体市场6.5%的份额,在中国重组蛋白科研试剂市场位列第四,在国内厂商中位列第二。

整体看来,全球重组蛋白科研试剂市场长期由国外品牌占据,国内企业在重组蛋白产品技术、质量和规模等方面与国外品牌存在较大差距。

报告期内,近岸蛋白产各项产品销率存在波动且整体处于较低水平。其中,靶点及因子类蛋白产销率分别为19.82%、27.55%、31.88%和46.99%,销量还不足总产量的50%。

同期重组抗体产销率分别为35.97%%、28.13%、51.22%和78.22%,同样处于较低水平,产销率唯一相对较高的产品是收入较少的酶及试剂,报告期平均在80%以上并逐步接近90%。

对于这种情况,近岸蛋白解释为:公司所处行业下游需求随着全球生命科学研究的趋势和热点变化而动态变化,存在一定的不可预见性和不确定性。从购买习惯来说,大多数客户偏好尽可能一次从一个供应商采购其所需的所有生物试剂,以此来提高采购效率。因此,公司在实际生产经营中经常会生产多种现货产品,以及时满足客户多样的需求。

这也导致了公司积压了较多的存货,界面新闻记者注意到,近岸蛋白报告期平均85%以上的存货均为自制半成品和成品。报告期内,近岸蛋白的存货账面余额合计分别为1514.89万元、2072.52万元、3228.72万元和4476.40万元,对应存货跌价准备金额分别为655.84万元、876.01万元、1357.78万元和2176.44万元,占比分别为43.95%、42.27%、42.05%和48.62%。

值得注意的是,同期近岸蛋白的资产减值损失分别为-331.33万元、-259.51万元、-568.41万元及-898.48万元。而近岸蛋白资产减值损失主要系存货跌价损失,报告期内金额分别为-334.67万元、-259.51万元、-568.41万元及-898.48万元。

报告期内,近岸蛋白的存货周转率分别为0.70、0.58、0.73及0.92,呈波动趋势,低于同行业可比公司义翘神州(354.000, -7.78, -2.15%)(SZ301047)、百普赛斯(183.100, -4.95, -2.63%)(SZ301080)、菲鹏生物(838391)和诺唯赞(97.870, -0.13, -0.13%)(SH688105)平均水平0.97、0.94、1.33和1.33。

毛利率、偿债能力双低

公司重组蛋白产品业务的占比分别为79.41%、72.83%、88.85%、95.57%,系主营业务的主要构成部分。公司主营业务综合毛利率分别为67.16%、71.67%、89.32%、86.47%,增势较明显,不过还是低于同业的平均值。

报告期义翘神州(SZ301047)、百普赛斯(SZ301080)、菲鹏生物(838391)和诺唯赞(SH688105)四家公司的平均毛利率分别为87.82%、87.90%、94.06%和91.18%。近岸蛋白对此解释,2019年度及以前,公司的收入水平较低,房租、折旧等固定成本较高导致公司业务整体毛利率较低,另一方面,公司在主营业务内容、产品结构方面与可比公司存在差异。

此外,近岸蛋白表示自2020年1月1日起执行新收入准则,将产品销售过程中物流包装费改为在主营业务成本中核算,不在销售费用中列示。而可比公司义翘神州、百普赛斯、菲鹏生物将与运输相关的支出在销售费用中核算,诺唯赞自2021年1月1日起将与运输相关的支出在主营业务成本中核算。

2020年及2021年上半年,公司物流包装费分别为160.06万元、113.97万元。剔除物流包装费影响后,公司2020年及2021年上半年主营业务综合毛利率分别为90.21%、87.34%,与可比公司主营业务综合毛利率差异进一步缩小。

此外值得注意的是,近岸蛋白的偿债能力也显著背离行业。报告期公司合并报表资产负债率分别为97.13%、123.96%、40.04%和28.14%,尤其是2018年、2019年,行业平均资产负债率仅22.88%和24.56%,已经出现严重背离行业的情况。

近岸蛋白对此解释为2018年及2019年,公司资产负债率较高,主要系公司前期业绩未释放,整体处于亏损状态,且未通过股权融资,而是通过银行短期借款来进行融资所致。

但该年近岸蛋白短期借款余额分别为200万元和400.58万元,占当期资产总额的比例7.20%和10.10%,并非最主要的影响。界面新闻记者注意到,近岸蛋白近六成的负债来自其他应付款项目,该科目下占比98%以上的为往来款,主要系近岸蛋白与关联方之间的往来款,2018年、2019年公司应付往来款余额分别为1588.60万元、2320.17万元。

具体来看,系2018年和2019年近岸蛋白向控股股东上海欣百诺发生的其他应付款分别为1567.64万元和2170.46万元。近岸蛋白表示,公司向关联方采购的资产和服务包括仪器设备、生产原料、在产品等,相关采购主要系公司生产经营的实际需要以及为解决同业竞争问题导致,相关交易背景真实,交易定价公允,具有合理性及必要性。

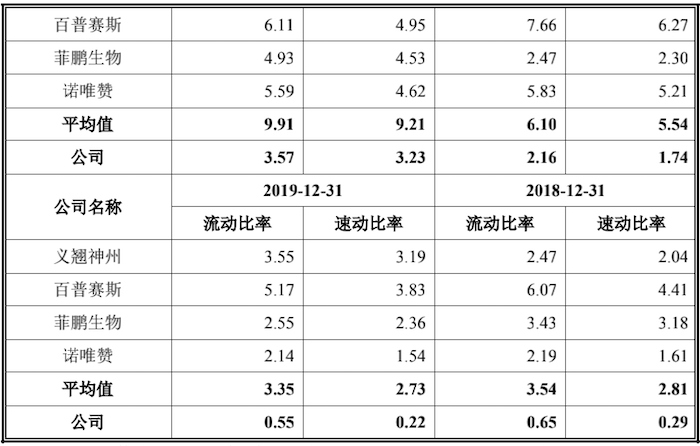

但不可否认的是,该种形式也对近岸蛋白的偿债能力造成影响。报告期近岸蛋白流动比率分别为0.65、0.55、2.16及3.57,速动比率分别为0.29、0.22、1.74 及3.23。短期偿债能力均明显低于同行业可比公司平均水平。

图片来源:招股书

图片来源:招股书

图片来源:招股书

图片来源:招股书

此轮上市,近岸蛋白拟募资15亿元,其中8.05亿元用于诊断核心原料及创新诊断试剂产业化项目;5.24亿元用于研发中心建设项目,还有1.71亿元用于补充流动资金。