为车厂做智能驾驶不是一门好生意,纵目科技存两大硬伤

近日,智能驾驶方案厂商纵目科技向上交所科创板递交了上市申请。这也是A股上市排队企业中,首家以智能驾驶方案作为主营业务的公司。

虽然智能驾驶看似含“科”量十足,但实际业务依然处于想象阶段。就在今年10月,主打L4的自动驾驶公司Argo AI宣布倒闭。主打L2智能驾驶方案的纵目科技也同样烧钱,成立以来累计亏损超过11亿元,并且还存在一二级估值倒挂的现象。

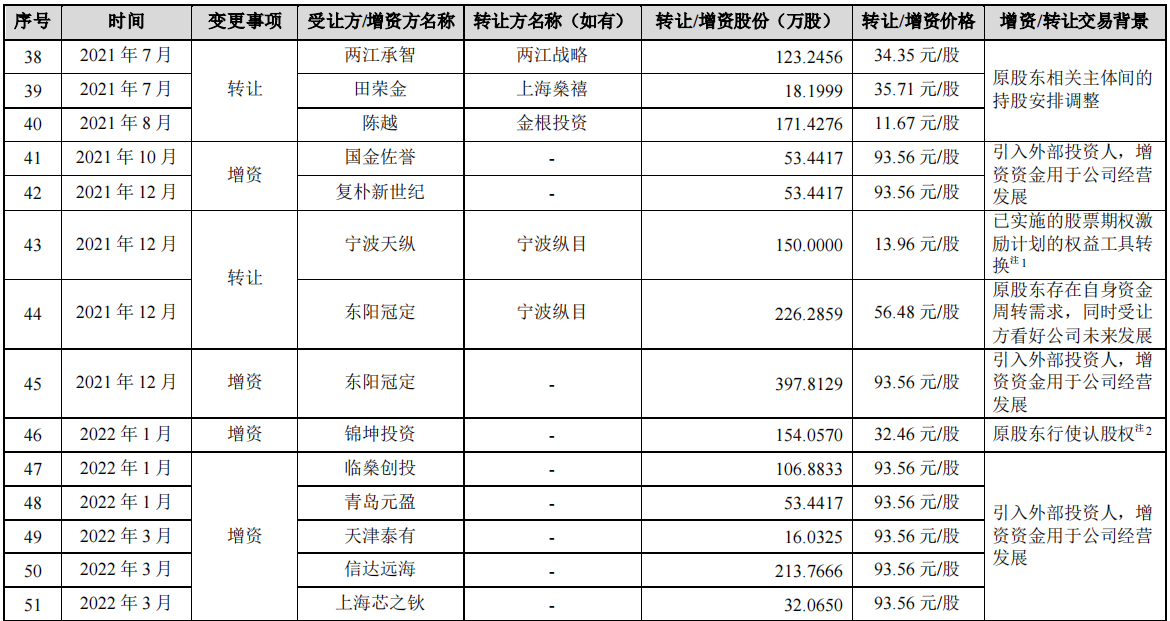

此次IPO,纵目科技拟募集资金20亿元,公开发行股票不超过3211万股,对应公司发行指引价格为62.29元/股,这一价格已经低于公司在2022年3月完成的E轮融资价格93.56元/股,参与E轮投资的国金佐誉、复朴新世界、临燊创投、青岛元盈、天津泰有、信达远海、上海芯之钬这7家机构悉数套牢。

数据来源:招股书,界面新闻研究部

数据来源:招股书,界面新闻研究部

给芯片公司打工

2019年、2020年和2021年,纵目科技收入分别为4966万元、8384万元和2.27亿元,亏损分别为1.6亿元、2.1亿元和4.2亿元。2022年一季度,公司亏损达到1.55亿元,短期内并未看到减亏迹象。

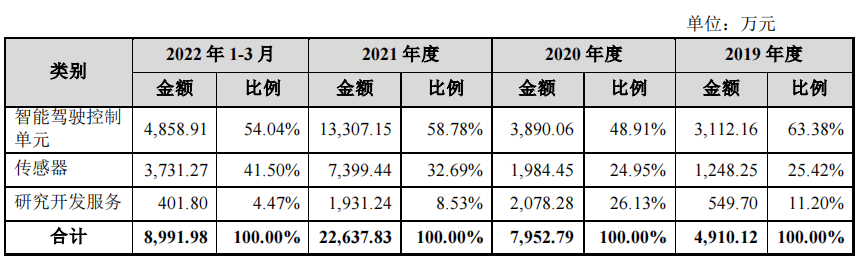

纵目科技目前主营业务分为智能驾驶控制单元、传感器和研究开发服务。其中,智能驾驶控制单元也就是汽车行业通常所说的“域控制器”,智能驾驶控制单元根据能够传感器融合信息,实时进行环境建模,并规划生成车辆运动路径,控制车辆无碰撞地自动运动到相应位置。2021年,公司智能驾驶控制单元占收入的比例为58.78%,是主要收入来源。公司传感器业务包括了摄像头、超声波传感器和 4D 毫米波雷达三种产品,主要用以适配其智能驾驶系统,该项业务占收入比例整体呈上升趋势,由2019年的25.42%提升至今年一季度的41.5%。公司研究开发服务业务既包括针对量产车型的智能驾驶系统产品研究开发服务,也包括向客户提供智能驾驶系统相关的车辆改装及演示服务,多发生于企业早期阶段,随着企业规模的扩大,这一比例可能会减小。

数据来源:招股书,界面新闻研究部

数据来源:招股书,界面新闻研究部

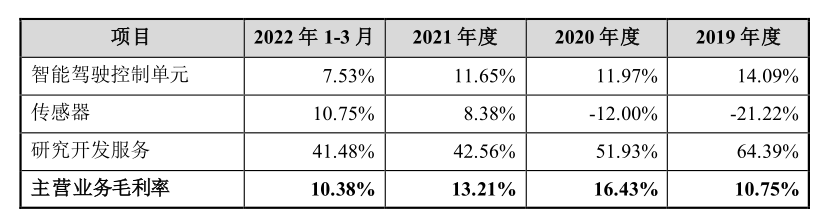

尽管顶着“智能驾驶”这样高大上的概念,但纵目科技毛利率还不及大多数传统企业。公司主要产品智能驾驶控制单元的毛利率逐年下滑,从2019年的14.09%降至2022年一季度的7.53%。2021年,公司整体毛利率仅为13.21%。

数据来源:招股书,界面新闻研究部

数据来源:招股书,界面新闻研究部

拆分纵目科技的成本结构可以发现,公司采购主要原材料包括芯片、被动器件、电子结构件、结构件、镜头、离散器件等,其中芯片采购额占比较高。报告期各期,公司芯片采购额占物料采购总额的比例分别为 50.86%、61.06%、69.53%和 60.66%。一定程度上,纵目科技其实是在给芯片公司打工。

其中最关键的一颗芯片是智能驾驶方案的主芯片。2016年,纵目科技基于高通骁龙820A芯片进行了一些神经网络、人工智能算法的开发,是国内首次将高通车规级芯片应用在智能泊车系统上。2021年12月,纵目科技又与人工智能芯片企业地平线达成战略合作。

值得注意的是,2019年,高通在C轮通过增资入股了纵目科技,并在D轮进行了追加投资,截止上市前,高通对公司的持股比例为2.61%。随着高通入股,公司对高通芯片的采购也与日俱增,2020年采购占比为2.7%,2021年就提升至5.9%,2022年第一季度,这一比例进一步提升至9.59%。

数据来源:招股书,界面新闻研究部

数据来源:招股书,界面新闻研究部

在费用端,由于纵目科技规模较小,各项费用率相对偏高。公司2021年研发费用率、管理费用率和销售费用率分别为118.32%、66.27%和10.71%。

数据来源:招股书,界面新闻研究部

数据来源:招股书,界面新闻研究部

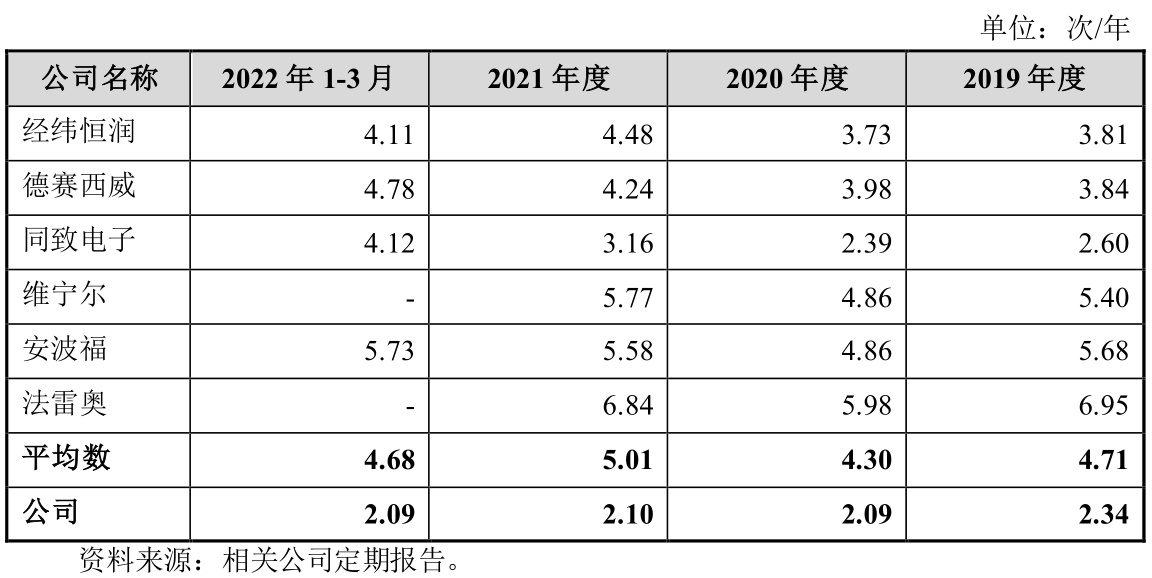

在经营效率上,纵目科技和老牌汽车电子Tier-1厂商也存在差距,纵目科技2019年、2020年和2021年应收账款周转率分别为2.34、2.09和2.1,而同期可比公司应收账款周转率平均数为4.71、4.3和5.01。

数据来源:招股书,界面新闻研究部

数据来源:招股书,界面新闻研究部

存货周转率方面,纵目科技2019年、2020年和2021年分别为1.66、2和1.3,更是远低于可比公司的平均水平。

数据来源:招股书,界面新闻研究部

数据来源:招股书,界面新闻研究部

终局视角下的坏生意

对于纵目科技来说,财务指标只是短期隐忧,更长期的问题在于,它的生意模式存在两大硬伤。

第一个硬伤是定位。

按智能驾驶全栈自研能力看,车厂可分为三类,第一类是特斯拉和小鹏,从成立起就开始智能驾驶的全栈自研,这类企业显然不会是纵目科技的客户;第二类是比亚迪和蔚来等车厂,虽然起初并没有选择全栈自研智能驾驶,但目前已经开始全栈自研的工作,这类车厂最终在高端车型的智能驾驶方面会以自研为主,与纵目科技的合作可能局限于低端车型;第三类是长期将依赖第三方智能驾驶方案的车厂,如塞力斯、江铃汽车等。

从纵目科技的客户结构看,较大客户包括赛力斯、长安汽车、岚图汽车、吉利汽车、一汽集团。这些车厂属于上述第三类,共同特点是在智能驾驶领域自研能力偏弱,为了尽快赶上智能驾驶的浪潮,选择纵目科技这样第三方提供的智能驾驶方案。

问题是,第三类车厂最终还会剩下多少?

数据来源:招股书,界面新闻研究部

数据来源:招股书,界面新闻研究部

比亚迪董事长王传福曾表示,新能源汽车随着市场的优胜劣汰,最后可能只剩下三到五家。长安汽车总裁朱华荣也多次称,自主品牌未来只会剩下五家。剩下的不管是三家还是五家,第三类车厂位列其中的概率都不会太大。

第二个硬伤是数据获取能力的缺失。算法、算力和数据是做好人工智能的三大要素,纵目科技在算法上基于自研,在算力上依赖高通的芯片,而在智能驾驶相关数据的获取上存在明显短板。现阶段,纵目科技的智能驾驶控制单元,主要功能包括全景式监控影像、自动泊车辅助和自主泊车。泊车场景的复杂度低于城市自动驾驶,所需数据量也相对较小。2022年7月,纵目科技推出了行泊一体战略方案,即在一套硬件设备中实现智能行车与泊车功能,这对公司行车数据的积累提出更高要求,而行车数据掌握在车厂手中,一般情况下不会和供应商分享。

无论纵目科技的智能驾驶控制单元有多高的市场占有率,有多大的装车量,对其训练数据的帮助都十分有限。一位业内人士告诉界面新闻,如果不能从车厂获取数据,第三方智能驾驶厂商就只能靠自建的车队,相比全栈自研的整车厂,不仅在成本上有天然劣势,样本的丰富程度也有很大差距。

(文章来源:界面新闻)