马坑矿业IPO上会在即:致命事故余波未平,单矿依赖下的盈利下滑隐忧重重

5月27日,福建马坑矿业股份有限公司(简称“马矿股份”)将迎来上交所主板IPO上会大考。然而,在上市审核的关键节点,这家背靠福建省国资委、由紫金矿业参股的铁矿龙头企业,却因安全生产事故、盈利能力持续下滑、单一矿山高度依赖以及对关联方过度依赖等问题,让市场对其持续经营能力与上市后业绩稳定性充满疑虑。

频发事故之下,“零容忍”承诺能否兑现?

矿山开采历来是高风险行业。马坑矿业报告期内曾发生一起致人死伤的安全生产责任事故。2024年11月6日,马坑铁矿因爆破安全规程执行不到位,造成1名工人死亡、1人受伤,被龙岩市新罗区应急管理局处以60万元罚款。

这并非该公司首次出现安全生产事故的污点。根据龙岩市新罗区人民政府公开的事故调查报告,马坑矿业早在2020年3月10日便发生过一起一般高处坠落安全事故,造成1名出渣工死亡,直接经济损失达93.1万元。该事故被认定为生产安全责任事故,事故调查报告指出,直接原因是当班作业人员违章冒险进入栅栏封闭区域作业不慎失足坠井,间接原因则包括企业隐患排查治理不到位、现场安全管理薄弱、“三违”(违章指挥、违章作业、违反劳动纪律)查处不深入及安全教育培训不到位等。

虽然公司称已按主管部门要求进行整改并缴纳了罚款,且取得了龙岩市新罗区应急管理局出具“不属于重大违法违规行为”的证明,但连续发生安全生产事故已暴露出公司在安全管理体系方面存在的深层隐患。考虑到铁矿石采掘工艺对安全管理的极高要求,以及公司旗下马坑铁矿为大型地下开采矿山,作业环境复杂,采场(巷道)局部冒顶、片帮、透水等风险始终存在。上交所已就其安全管理体系提出专项问询,而安全合规的历史污点仍是其上市审核的潜在障碍。

更值得警惕的是,马坑矿业目前正处于采掘业务模式转变的关键时期。根据中共中央办公厅、国务院办公厅《关于进一步加强矿山安全生产工作的意见》的要求,到2025年末,大中型金属非金属地下生产矿山需建立本单位采掘施工队伍或委托具备相应条件的企业整体管理。公司虽已基本完成自建施工队伍相关工作,但自建施工队伍将大幅增加公司员工数量,新增采掘机械设备购置,原采掘工程服务成本将转变为直接人工成本与设备折旧,转型过程中的衔接衔接、安全生产培训及管理难度都将显著提升,可能进一步放大安全隐患。

单一矿山的命运赌注

马坑矿业的经营模式极度脆弱——其全部营收和利润均高度依赖马坑铁矿一座矿山,不存在其他矿山资产作为支撑。截至2024年末,该矿山的铁矿石保有资源储量33039.03万吨,伴生钼矿4.43万吨,水泥用灰岩矿3117.90万吨。

这种“一座矿撑一家公司”的极端业务结构,使得公司抗风险能力几乎为零。招股书坦陈,“若未来生产经营过程中,马坑铁矿发生影响生产经营的不利事件,如安全生产、地质环境变化、环保要求等,导致马坑铁矿采选业务暂时停止,将对公司生产经营产生较大影响,可能导致公司业绩大幅下滑,甚至出现亏损的情况。”

上交所首轮问询函已对此表达了严重关切,要求公司说明对比同行业可比公司是否仅拥有一座矿山,以及运营单一矿山在经营层面和业绩层面的风险是否得到充分揭示。马坑矿业在回复中承认,若矿山因安全生产、地质环境变化或环保要求等原因出现停产,将直接导致公司经营中断、业绩下滑。但“承认风险”与“消除风险”之间仍有本质区别——对于一家即将面对资本市场投资者的企业来说,这种“鸡蛋放在同一个篮子里”的经营模式,无疑让人对其抗风险能力画上巨大的问号。

营收净利双降,毛利率连续三年下滑

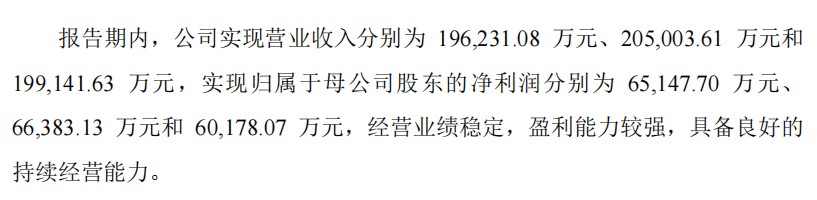

财务数据揭示了马坑矿业愈发脆弱的盈利基础。招股书显示,2023年至2025年,公司营业收入分别为19.62亿元、20.50亿元、19.91亿元,归母净利润分别为6.51亿元、6.64亿元、6.02亿元。2025年净利润同比下滑9.36%,降幅显著扩大。

数据来源:福建马坑矿业股份有限公司招股书上会稿

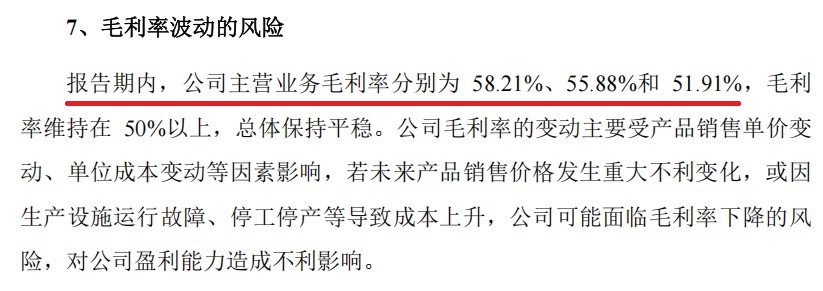

更为令人担忧的是毛利率的持续走低。报告期内,公司主营业务毛利率分别为58.21%、55.88%和51.91%,三年累计降幅达6.3个百分点。毛利率的持续压缩背后,是铁精粉销售单价的持续走弱——该产品占公司主营业务收入90%以上,其销售均价从2023年的849.74元/吨降至2025年的785.34元/吨,两年累计下跌7.6%。而采矿、选矿的原材料、人工及制造费用相对刚性,成本端难以同步压降,导致利润空间被持续挤压。

数据来源:福建马坑矿业股份有限公司招股书上会稿

在极端情况下,公司承认上市当年营业利润可能比上一年度下降幅度超过50%,甚至出现亏损——但考虑到铁矿石价格的下行压力和国际巨头对定价权的把控,这一“极端情况”或许并不遥远。

关联交易“潜流”与高比例分红争议

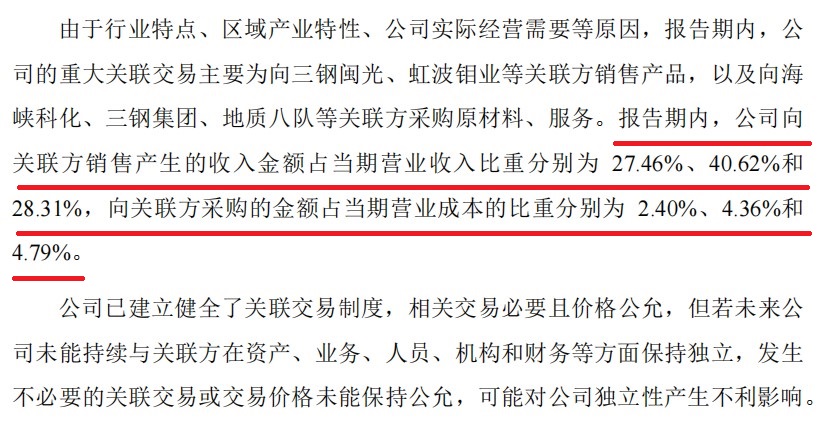

另一个引人关注的问题是关联交易的规模。报告期内,公司向三钢闽光等关联方销售产生的收入占当期营业收入比重分别为27.46%、40.62%和28.31%,关联销售占比较高。与此同时,控股股东控制的其他铁矿石企业(如潘洛铁矿和阳山铁矿)与马坑矿业之间是否存在同业竞争,也受到了交易所的专项问询。

数据来源:福建马坑矿业股份有限公司招股书上会稿

而分红问题更是争议焦点。2022年至2024年,马坑矿业三年合计净利润约19.74亿元,同期累计分红高达12.33亿元,占三年净利润总和的62.46%,相当于分走了超六成利润。招股书显示,截至2025年末,公司货币资金高达8.19亿元,资产负债率仅有13.5%。然而,在这场“大额分红—账面现金充裕—仍向市场募集10亿元”的轮回中,募投项目“马坑铁矿采选扩能工程项目”总投资高达32.05亿元,公司试图用股民的资金为扩产买单,这与其“三年分红超12亿”的做法构成了尖锐反差。

(文章来源:中融财经网)